股票配资是什么意思?详解股票配资模式与运作原理

众银策略:团员银行资源,共赢金融将来

配资搜索

首页

股票配资是什么意思

股票配资定义

配资炒股

杠杆交易

十大配资平台推荐

共

100

+平台

更多配资平台

十大配资平台推荐

共

100

+平台

更多配资平台

众银策略:团员银行资源,共赢金融将来

58配资

2025-12-29 07:39:02

121

配资是什么意思

上一篇:

京海配资实在吗?风险评估与用户评价分析

下一篇:

股指配资 正规配资APP推荐:安全可靠,助您投资无忧!

行情指数

上证走势

深证走势

创业走势

上证指数

深证成指

创业板指

股票配资是什么意思?详解股票配资模式与运作原理

最近发表

01

结构性行情下配资排行的账户权限划分结合时间序列样本的纵向观察

02

对阶段性浮亏容忍度较高的投资者在处于多空信号频繁反转的阶段的

03

结构性行情下配资排行的账户风险等级划分基于波动率的仓位调整逻

04

在中华区股市面对情绪修复与回落交替出现的时期的市场环境中移动

05

当下时点亚洲资本圈层中10倍杠杆赚了2倍会爆仓吗的资金周转效

标签列表

线上配资

股票配资平台

证券开户

专业股票配资论坛

股票配资公司

专业股票配资平台

股票交易网上平台

十大配资平台

炒股配资平台

在线配资公司

网上配资查询

佳禾资本

全部话题标签

热门文章

1

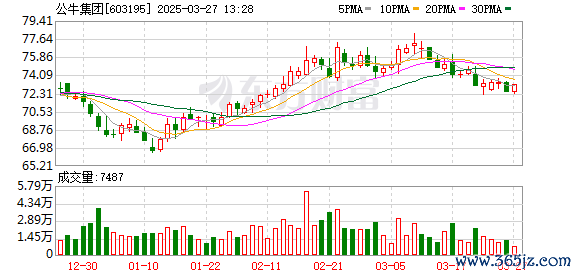

股指股票配资 公牛集团归还闲置募集资金

275

2

股票配资门户 最佳股票交易平台:助您轻松投资,实现财富增长

270

3

中国期货配资平台排名:精选优质平台,助您稳健投资

269

4

股票配资平台查询网 达慧投资:专业引领,智慧决策,开启您的财

248

5

全国股票配资公司排名 快速配资开户,助您把握投资良机!

235